新闻动态

段永平试水泡泡玛特, 巴菲特重仓苹果: 同是价值投资为何命不同?

近期,泡泡玛特股价在经历七个多月的回调后,单日盘中一度出现8%的涨幅。市场关注度回升的背后,投资人段永平的公开表态成为重要催化剂。段永平证实,已通过卖出看跌期权(Sell Put)的方式,开始试水泡泡玛特。

这一动作被部分市场声音类比为2016年巴菲特建仓苹果。两者的相似之处在于,都是在企业面临短期预期波动、市场情绪悲观时逆向出手。2016年的苹果面临营收下滑,而当下的泡泡玛特虽然2025年交出了净利润大涨284.5%、营收371.2亿元的成绩,但因2026年增长指引设定为20%,导致股价前期出现大幅回撤。

将两笔投资视为同等性质的“抄底”,忽略了标的资产在商业模式、需求刚性以及资本策略上的本质差异。从第三方客观视角的现象拆解来看,科技消费品与潮玩盲盒的底层逻辑并不互通。

需求底座:生态基础设施与情绪可选消费

评估企业长期价值的基础,在于其产品解决何种层面的社会需求。

巴菲特投资苹果的核心逻辑,在于苹果已将智能手机从单纯的通讯硬件,转化为现代社会的生活基础设施。苹果的护城河建立在封闭的iOS生态上,硬件设备、操作系统与应用服务深度绑定。用户从苹果迁移至其他阵营,需要付出极高的数据迁移成本与使用习惯重构成本。这种转换壁垒赋予了苹果极强的用户粘性和定价权,其需求盘面具备显著的刚性特征。

泡泡玛特的商业模型则建立在可选消费领域,其核心产品提供的是情绪价值与社交货币。潮玩消费受经济周期和大众心理预期的影响较为直接。在特定经济周期内,消费者可能会减少大额开支,转而增加小额、能提供即时心理满足感的商品消费。

盲盒模式的随机性满足了这种心理诉求,但情绪消费的另一面是需求的不稳定性。消费者的喜好容易随潮流趋势发生转移,缺乏刚性使用场景的支撑,使得潮玩产品的复购率和长期留存率面临自然衰减的规律。

壁垒深度:系统转换成本与视觉IP生命周期

企业的竞争壁垒决定了其应对同业竞争的防御能力。

在潮玩赛道,泡泡玛特建立了一套包含IP孵化、供应链管理和全球化门店的运营体系。但在最核心的IP资产上,其面临的同质化竞争压力正在加剧。目前国内潮玩行业市场份额争夺激烈,TOP TOY、52 TOYS等品牌快速扩张,已切走约15%的市场份额。

为了维持市场占有率并满足不同圈层的审美,潮玩企业必须不断扩充SKU并增加备货。这种扩张带来的直接结果是存货水位的上升。数据显示,截至2025年末,泡泡玛特的存货账面价值达到54.7亿元。在实体零售行业,存货周转效率直接关系到企业的现金流安全。

此外,盲盒IP的生命周期是另一个核心变量。传统的超级IP(如迪士尼资产)通常以丰富的影视剧情和价值观叙事为支撑,消费者先对故事产生共鸣,再转化为实物消费,其生命周期较长。而泡泡玛特的大多数IP属于视觉驱动型,缺乏深度的内容故事作为支撑,主要依赖外观设计吸引受众。

视觉IP的试错成本低、迭代快,但也更容易触及消费者的审美疲劳。潮玩IP的平均生命周期通常在3至5年。从早期的Molly(2017年曾贡献89.4%营收)到如今的拉布布(2025年贡献近40%营收),泡泡玛特的收入结构始终呈现出对单一头部IP的高度依赖。而在成熟的国际IP运营体系中,单一IP的营收占比通常被控制在35%的安全阈值以内,以分散经营风险。

用户结构:圈层认同与盲从流量的转化难题

营收规模的背后,用户画像的稳定性决定了企业未来增长的确定性。

根据科特勒咨询集团对拉布布购买者的调研数据分析:在其用户群体中,真正的核心铁粉占比约为10%,普通粉丝占比20%,因生活方式跟风入圈的用户占30%,而纯粹随大流购买的用户高达40%。

这一数据结构揭示了潮玩爆款背后的流量构成:超过70%的销量是由缺乏深度品牌忠诚度的边缘用户和跟风用户贡献的。

当特定IP的社交热度处于高位时,这部分人群能迅速推高销售额;但当社交话题转移、潮流风向发生改变时,这批人群的消费意愿也会迅速消退。如何将这70%的流动消费力,沉淀为持续为IP买单的核心基本盘,是泡泡玛特在现有商业模式下必须解决的留存难题。目前,企业试图通过拓展主题乐园、卡牌等新业务形态来延长IP生命周期,但其实际转化效率仍需后续财报数据的验证。

资本策略:机构的风险对冲与散户的认知偏差

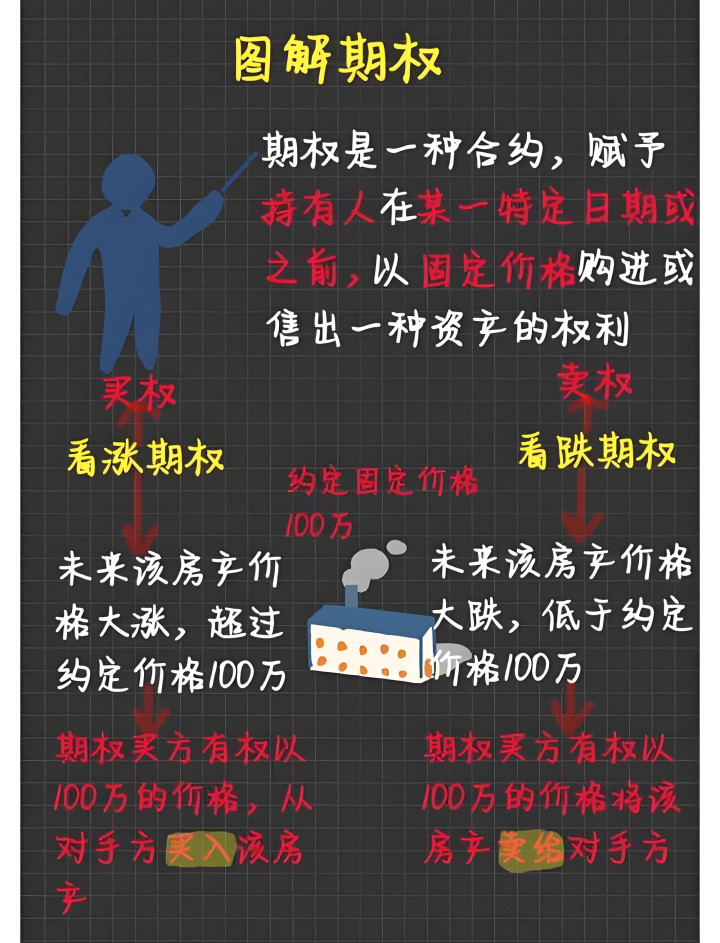

回归到段永平的投资动作本身,其采用的期权交易策略,与普通投资者的二级市场买入行为有着本质区别。

“卖出看跌期权”(Sell Put),在交易机制上等同于投资者充当“保险公司”的角色。段永平设定一个自己愿意接盘的目标价格(行权价),如果在此期间股价未跌破该价格,他将获得一笔权利金收益;如果股价跌破行权价,他则有义务以该价格买入对应的股票。

这种策略的实施前提有两个:一是投资者对企业长期生存能力有基础判断,认为其不会出现退市等极端风险;二是投资者必须拥有极其充裕的现金储备,能够从容应对股价跌破行权价后的实物交割,而不会因为流动性枯竭被迫平仓。

段永平的这笔交易,是在特定的资金体量和风险承受能力下,进行的一项现金流管理操作。他更多是在捕捉市场短期过度悲观定价时产生的期权时间价值。这与巴菲特当年在二级市场直接大规模买入苹果股票并长期持有的策略,在资金运用和预期回报模型上存在差异。

对于普通投资者而言,在缺乏期权对冲工具、资金成本较高且抗回撤能力有限的情况下,单纯依据知名投资人的试水动作,直接进行正股的左侧交易,将面临较大的本金暴露风险。

结语

巴菲特对苹果的重仓,是建立在智能终端不可替代的实用属性与极高的生态迁移成本之上。段永平试水泡泡玛特,则是机构资金在评估了企业现有渠道壁垒与账面估值后,采取的风险可控的财务性操作。两者在价值评估的基准点和交易执行手段上,并不属于同一维度的商业叙事。

潮玩企业通过盲盒模式和视觉IP运营,在短期内实现了规模的快速膨胀。但在竞争加剧、存货高企以及用户消费兴趣随时可能转移的客观环境下,其长期的护城河仍处于持续的验证期。

在当前的宏观消费趋势下,您认为单纯依靠无叙事背景的视觉IP,潮玩赛道能否维持长期的盈利高增长?对于企业的多元化破圈尝试,您持何种看法?欢迎在评论区分享您的专业见解。